——項目說明變化

? 補充 “研發費用”、“財務費用”項目下的“利息費用”和“利息收入”項目“其他收益”、“資產處置收益”、“營業外收入”、“營業外支出”、“(一)持續經營”和“(二)終止經營凈利潤”項目說明

三、所有者權益變動表的變化

——項目說明變化

? “其他權益工具持有者投入資本項目”:該項目反映企業發行在外的除普通股以外分類為權益工具的金融工具持有者投入資本的金額。

財政部發布了《關于修訂印發2019年度一般企業財務報表格式的通知》,會計不免感慨,2018年不是剛改了嗎?2019年怎么又改了呢?

仔細看了2019年新更改的內容,咦?在2018年更改的應收賬款和應收票據又拆開了,難道合著不好用?

還有一個消息方便會計們的工作:現金流量表和所有者權益變動表明確了一些項目的填報口徑。

下面詳細去看下。

2019年度一般企業財務報表格式主要變動如下:

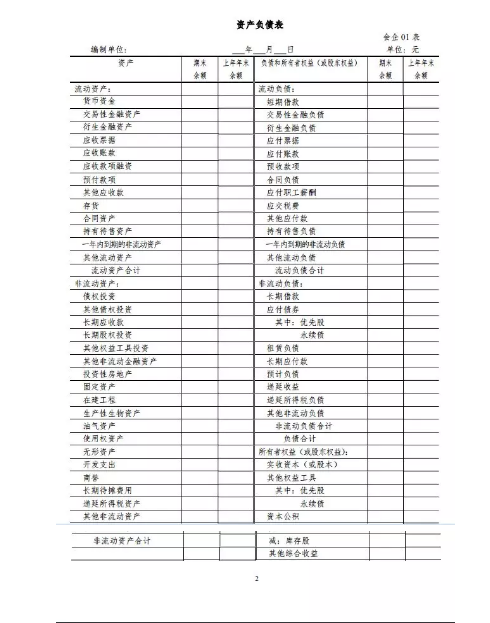

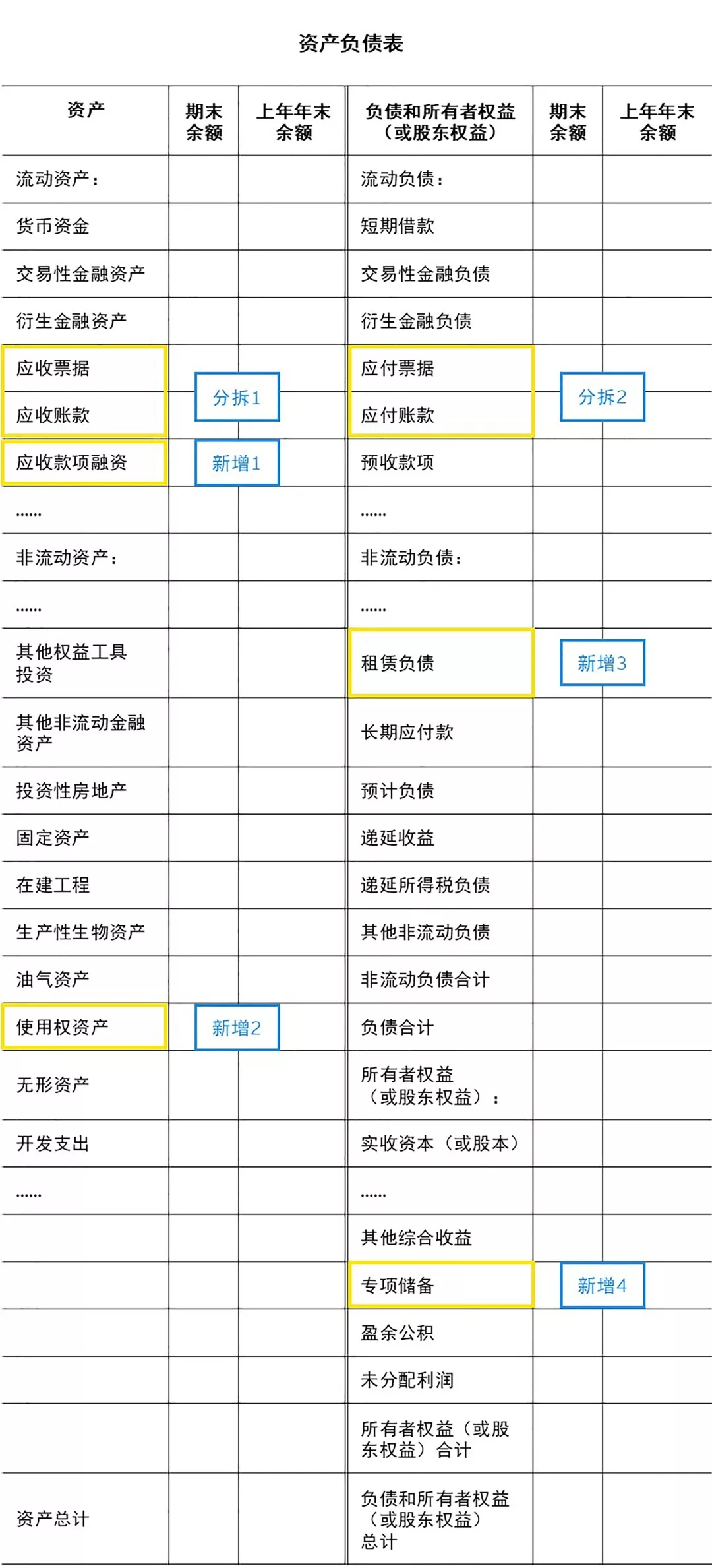

1、資產負債表將原“應收票據及應收賬款”項目拆分為“應收票據”和“應收賬款”二個項目。

2、資產負債表將原“應付票據及應付賬款”項目拆分為“應付票據”和“應付賬款”二個項目。

3、資產負債表所有者權益項下新增“專項儲備”項目,反映高危行業企業按國家規定提取的安全生產費的期末賬面價值。該項目根據“專項儲備”科目的期末余額填列。

說明:預示著國家更加重視高危行業,未來的福利應該也會越來越好。(忍不住期待我們“高危”會計職業的福利也越來越好呢!)

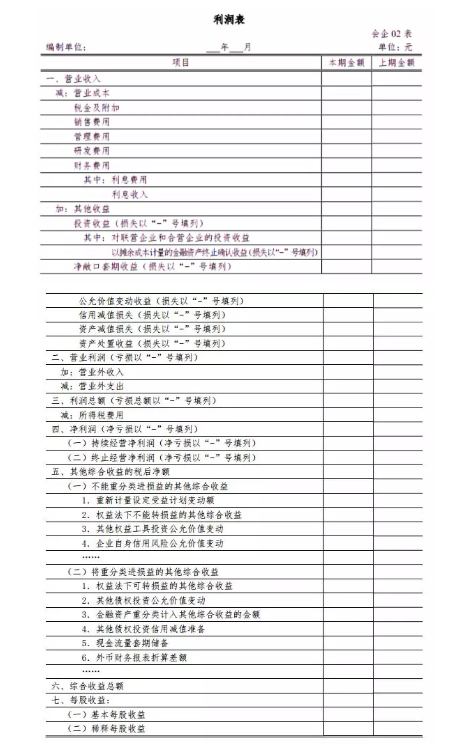

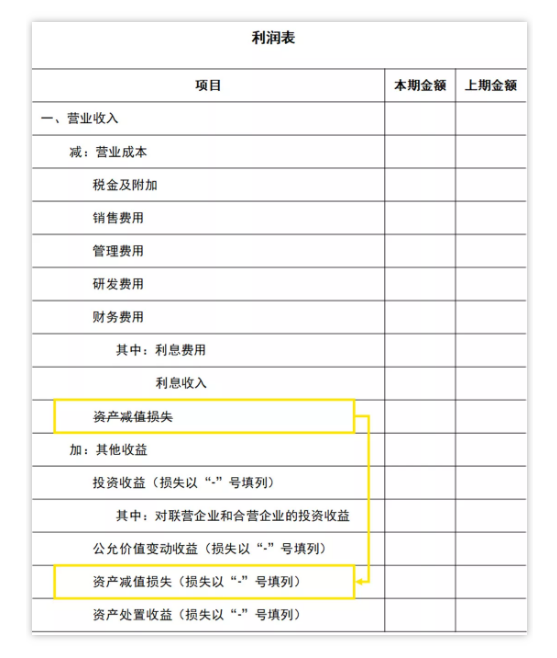

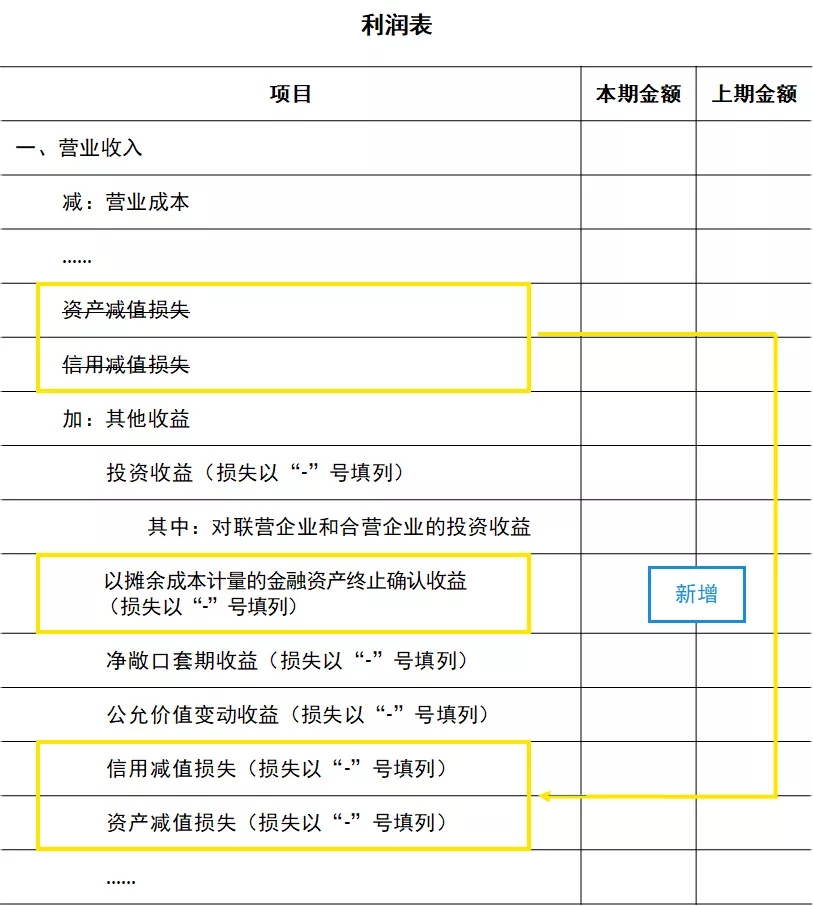

4、將利潤表“減:資產減值損失”調整為“加:資產減值損失(損失以“-”號填列)”。

5、現金流量表明確了政府補助的填列口徑,企業實際收到的政府補助,無論是與資產相關還是與收益相關,均在“收到其他與經營活動有關的現金”項目填列。

6、根據資產負債表的變化,在所有者權益變動表新增“專項儲備”項目。

7、所有者權益變動表,明確了“其他權益工具持有者投入資本”項目的填列口徑,“其他權益工具持有者投入資本”項目,反映企業發行的除普通股以外分類為權益工具的金融工具的持有者投入資本的金額。該項目根據金融工具類科目的相關明細科目的發生額分析填列。

說明:

根據5條、7條變動,預示著未來會計的工作會越來越方便,明確了填寫口徑,以后就不用東找西找的糾結填在哪項里了,方便又省腦!

政策原文

財政部

關于修訂印發2019年度一般企業財務報表格式的通知

財會〔2019〕6號

國務院有關部委、有關直屬機構,各省、自治區、直轄市、計劃單列市財政廳(局),新疆生產建設兵團財政局,財政部各地監管局,有關中央管理企業:

為解決執行企業會計準則的企業在財務報告編制中的實際問題,規范企業財務報表列報,提高會計信息質量,針對2019年1月1日起分階段實施的《企業會計準則第21號——租賃》(財會〔2018〕35號,以下稱新租賃準則),以及企業會計準則實施中的有關情況,我部對一般企業財務報表格式進行了修訂,現予印發。本通知適用于執行企業會計準則的非金融企業2019年度中期財務報表和年度財務報表及以后期間的財務報表。

我部于2017年印發了《企業會計準則第22號——金融工具確認和計量》(財會〔2017〕7號)、《企業會計準則第23號——金融資產轉移》(財會〔2017〕8號)、《企業會計準則第24號——套期會計》(財會〔2017〕9號)、《企業會計準則第37號——金融工具列報》(財會〔2017〕14號)(以下稱新金融準則)、《企業會計準則第14號——收入》(財會〔2017〕22號,以下稱新收入準則),自2018年1月1日起分階段實施。

1、執行企業會計準則的非金融企業中,未執行新金融準則、新收入準則和新租賃準則的企業應當按照企業會計準則和本通知附件1的要求編制財務報表;

2、已執行新金融準則、新收入準則和新租賃準則的企業應當按照企業會計準則和本通知附件2的要求編制財務報表;

3、已執行新金融準則但未執行新收入準則和新租賃準則的企業,或已執行新金融準則和新收入準則但未執行新租賃準則的企業,應當結合本通知附件1和附件2的要求對財務報表項目進行相應調整。

企業對不存在相應業務的報表項目可結合本企業的實際情況進行必要刪減,企業根據重要性原則并結合本企業的實際情況可以對確需單獨列示的內容增加報表項目。執行企業會計準則的金融企業應當按照《財政部關于修訂印發2018年度金融企業財務報表格式的通知》(財會〔2018〕36號)的要求編制財務報表,結合本通知的格式對金融企業專用項目之外的相關財務報表項目進行相應調整。我部于2018年6月15日發布的《財政部關于修訂印發2018年度一般企業財務報表格式的通知》(財會〔2018〕15號)同時廢止。

執行中有何問題,請及時反饋我部。

附件:

1.一般企業財務報表格式(適用于未執行新金融準則、新收入準則和新租賃準則的企業)

2.一般企業財務報表格式(適用于已執行新金融準則、新收入準則和新租賃準則的企業)

財 政 部

2019年4月30日

附:新版資產負債表:

新版利潤表:

新版現金流量表:

修訂后的一般企業財務報表格式與財政部在2018年及以前發布的歷次財務報表格式修訂相比,發生了哪些變化?

適用對象:

注:“格式一”和“格式二”分別對應通知的附件1和附件2。

一、資產負債表的變化

——報表項目變化:兩項分拆、一項新增

? “應收票據及應收賬款”項目分拆為“應收票據”及“應收賬款”兩個項目

? “應付票據及應付賬款”項目分拆為“應付票據”及“應付賬款”兩個項目

? 新增“專項儲備”項目反映高危行業企業按國家規定提取的安全生產費的期末賬面價值

——項目說明變化

? “其他權益工具”:該項目反映企業發行在外的除普通股以外分類為權益工具的金融工具的期末賬面價值

? 按照采用折舊(或攤銷、折耗)方法進行后續計量的固定資產、無形資產和長期待攤費用等非流動資產,只剩一年或不足一年的,或預計在一年內(含一年)進行折舊(或攤銷、折耗)的部分,仍在各該非流動資產項目中填列,不轉入“一年內到期的非流動資產”項目

? “遞延收益”項目中攤銷期限只剩一年或不足一年的,或預計在一年內(含一年)進行攤銷的部分,仍在該項目中填列,不轉入“一年內到期的非流動負債”項目

二、利潤表的變化

——報表項目變化

? “資產減值損失”項目位置移至“公允價值變動收益”下一行

——項目說明變化

? 關于“研發費用”項目,補充了計入管理費用的自行開發無形資產的攤銷

? “利息收入”應反映按照相關會計準則確認的應沖減財務費用的利息收入

? 列入“營業外支出”的“非流動資產毀損報廢損失”通常包括因自然災害發生毀損、已喪失使用功能等原因而報廢清理產生的損失;企業在不同交易中形成的非流動資產毀損報廢利得和損失不得相互抵銷,分別在“營業外收入”和“營業外支出”項目進行填列

? “營業外收入”和“營業外支出”項目內容刪除了債務重組利得和損失

三、所有者權益變動表的變化

——項目說明變化

? “其他權益工具持有者投入資本項目”:該項目反映企業發行在外的除普通股以外分類為權益工具的金融工具持有者投入資本的金額

一、資產負債表的變化

——報表項目變化:兩項分拆、四項新增

? “應收票據及應收賬款”項目分拆為“應收票據”及“應收賬款”兩個項目

? “應付票據及應付賬款”項目分拆為“應付票據”及“應付賬款”兩個項目

? 新增“應收款項融資”項目反映以公允價值計量且其變動計入其他綜合收益的應收票據和應收賬款等

? 新增“使用權資產”項目反映承租人企業持有的使用權資產的期末賬面價值

? 新增“租賃負債”項目反映承租人企業尚未支付的租賃付款額的期末賬面價值

? 新增“專項儲備”項目反映高危行業企業按國家規定提取的安全生產費的期末賬面價值

——項目說明變化

? 補充“持有待售資產”、“持有待售負債”、“固定資產”、“在建工程”、 “長期應付款”、“遞延收益”、“其他權益工具”項目說明

? 按照采用折舊(或攤銷、折耗)方法進行后續計量的固定資產、使用權資產、無形資產和長期待攤費用等非流動資產,只剩一年或不足一年的,或預計在一年內(含一年)進行折舊(或攤銷、折耗)的部分,仍在各該非流動資產項目中填列,不轉入“一年內到期的非流動資產”項目

? 自資產負債表日起一年內到期應予以清償的租賃負債,在“一年內到期的非流動負債”項目中反映

? “其他應收款”項目中的“應收利息”和“其他應付款”項目中的“應付利息”僅反映相關金融工具已到期可收取但尚未收到或已到期應支付但尚未支付的利息,基于實際利率法計提的利息應包含在相應金融工具的賬面余額中

? 同一合同下的合同資產和合同負債應當以凈額列示

二、利潤表的變化

——報表項目變化:一項新增,兩項位置調整

? 新增“以攤余成本計量的金融資產終止確認收益”項目,反映企業因轉讓等情形導致終止確認以攤余成本計量的金融資產而產生的利得或損失

? “資產減值損失”、“信用減值損失”項目位置移至“公允價值變動收益”之后

——項目說明變化

? 補充 “研發費用”、“財務費用”項目下的“利息費用”和“利息收入”項目“其他收益”、“資產處置收益”、“營業外收入”、“營業外支出”、“(一)持續經營”和“(二)終止經營凈利潤”項目說明

三、所有者權益變動表的變化

——項目說明變化

? “其他權益工具持有者投入資本項目”:該項目反映企業發行在外的除普通股以外分類為權益工具的金融工具持有者投入資本的金額。

來源:財政部、小艾財稅俱樂部、會計圈那點事兒、安永微信公眾號

(轉載:中稅網微信公眾號)

版權聲明:感謝原作者的辛苦創作,如轉載涉及版權等問題,請與我們聯系處理!

信行天下 自然天成

END

地址:長沙市雨花區湘府東路二段99號匯藝文創中心16樓

郵箱:tianxinzixun@126.com

網址:http://m.art-ad.cn/

關注手機移動端,獲取更多信息

掃一掃咨詢微信客服

掃一掃咨詢微信客服